Quentin GisserotAXA Emerging Customers

25 septembre 2017

Ils ont émigré pour soutenir leur famille : nous voulons les assurer

7 minutes

Pour les populations à faibles et moyens revenus des pays émergents, faire croître le niveau de vie de la famille est un combat quotidien. Parmi ces emerging customers, certains font le choix de partir. Pendant cinq, dix, ou même vingt ans, ils s’expatrient dans un pays où leur salaire leur permet d’aider leurs proches. Mais en l’absence de produits d’assurance adaptés à leur situation, ce système d’entraide repose sur un équilibre fragile, menacé par les accidents de la vie…

Abdul a cinquante ans. Né dans la ville de Calicut, dans la région du Kerala, en Inde, il habite aujourd’hui en Arabie saoudite. Il y a 24 ans, il a pris la décision de quitter sa région natale pour venir travailler dans le Golfe Persique pour aider sa famille financièrement. Employé comme ouvrier dans l’usine d’un grand constructeur automobile à Riyad, il perçoit un salaire mensuel de 2 500 riyals (environ 550 euros). Il prélève sur cette somme 1 000 riyals (environ 220 euros), qu’il fait parvenir par virement bancaire à Assina, sa femme restée à Calicut.

Chaque année, de nombreux Indiens kéralites font comme Abdul le choix d’émigrer dans le Golfe Persique pour soutenir leurs proches. On estime qu’ils sont aujourd’hui plusieurs millions, ce qui fait de cette région l’un des corridors de transfert d’argent les plus importants du monde. Les emplois auxquels ils peuvent accéder à Dubaï, Abu Dhabi ou encore Doha leur permettent en effet de percevoir des salaires beaucoup plus élevés qu’en Inde. Pour beaucoup, cette expatriation est vécue comme un sacrifice, mais aussi comme une prise de responsabilité nécessaire pour assurer l’avenir de leur famille.

Michal Matul

Ancien Senior advisor à AXA Emerging Customers

En séjournant dans le Golfe, les migrants ont la possibilité de gagner entre trois et cinq fois plus d’argent que s’ils restaient dans leur région, avec la certitude de percevoir des revenus réguliers.

Penser au long terme

Cette stabilité financière permet aux migrants économiques de construire des projets d’avenir. L’une des caractéristiques des emerging customers est qu’ils prennent des décisions financières au jour le jour, en parant au plus pressé. Lorsqu’un membre de la famille émigre, celle-ci peut réfléchir au long terme, à une stratégie de progression vers la classe moyenne

, précise Michal Matul. L’argent perçu par les familles sert ainsi à financer l’éducation des enfants, à construire une maison familiale, ou encore à investir dans leur propre commerce.

Chaque mois, Assina, la femme d’Abdul, reçoit donc en moyenne 17 000 roupies, soit 220 euros environ. Cet argent parvient directement sur son compte par virement bancaire. Assina travaille elle aussi : elle a une activité de tissage, mais celle-ci ne lui rapporte que quelques milliers de roupies, soit une fraction du salaire de son mari. Comme dans la plupart des familles de la région, c’est elle, la mère de famille, qui tient les cordons de la bourse. Elle épargne environ un tiers de l’argent reçu depuis Riyad.

Des risques importants des deux côtés du corridor

Mais cet équilibre est parfois précaire. Dans les pays du Golfe, où ils sont généralement employés à des postes d’ouvriers nécessitant d’importants efforts physiques, les migrants économiques font face à de multiples risques : accident du travail, maladie, perte d’emploi... Ces situations, qui peuvent déboucher sur une perte de revenus temporaire, peuvent rapidement avoir des conséquences négatives sur la vie quotidienne de leursproches.

Garance Wattez-Richard

Directicre d'AXA EssentiALL

Que se passe-t-il dans le cas où le migrant n’est plus en mesure d’expédier de l’argent pendant une période donnée ? Comment sa famille peut-elle compenser cette perte de revenus, sur laquelle elle compte chaque mois ? Le besoin en assurance des migrants économiques est vital.

Les familles restées en Inde sont elles aussi confrontées aux risques indissociables du quotidien des emerging customers, notamment en matière de santé. Ces risques sont partiellement couverts par le Rashtriya Swasthya Bima Yojana (RSBY), ou Programme national d’assurance maladie.

Lancé en 2007 à l’initiative du ministère de la Santé, ce programme offre une assurance maladie aux travailleurs vivant sous le seuil de pauvreté ainsi qu’à quatre de leurs ayants droits. S’il constitue une première brique en matière de protection, cette couverture demeure limitée : le plafond de remboursement est fixé à 30 000 roupies par an et par famille, soit moins de 400 euros. Une couverture qui ne permet pas d’indemniser les patients atteints de certaines maladies graves, dont le traitement peut coûter plusieurs centaines de milliers de roupies. Enfin, il demeure entre les 20% des familles éligibles au RSBY et les 10% des plus riches qui ont accès à l’assurance traditionnelle un vaste segment de la population dépourvu de filet de sécurité.

Face à ce manque, en cas d’urgence en matière de santé, la famille demande généralement au parent parti à l’étranger un transfert d’argent exceptionnel.

Des focus groups pour cerner les besoins d’assurance

Face à ces risques, les équipes d’AXA Emerging Customers ont décidé de travailler à concevoir une offre permettant d’assurer les migrants économiques et leur famille. Le choix du corridor reliant les Emirats Arabes Unis au Kerala s’est fait naturellement : il s’explique non seulement par la taille du marché, mais aussi par la présence d’AXA à la fois en Inde et dans les pays du Golfe

, indique Garance Wattez-Richard.

Mais comment répondre aux besoins de ces populations en tenant compte de leurs spécificités et de leurs modes de vie ? Pour cerner au mieux leurs habitudes et concevoir un produit sur-mesure, AXA Emerging Customers a procédé à l’été 2017 à la mise en place de focus groups auprès des migrants économiques travaillant aux Emirats, et de leur famille restée en Inde. Concrètement, l’opération consistait à réunir des groupes de 6 à 8 personnes, et à les laisser échanger autour de questions portant sur la vie quotidienne et les habitudes de leur communauté.

Ces focus groups sont un paramètre clé dans notre travail de recherche

, explique Quentin Gisserot, Project Manager chez AXA Emerging Customers, qui a pris part aux entretiens au Kerala. Pour atteindre une compréhension du terrain réellement fine, imaginer des solutions depuis Paris ne suffit pas : il est indispensable de se rendre sur place, au contact des gens.

Priorité à la liberté de parole

Le premier objectif de ces focus groups était de mieux comprendre les situations de vie des populations dans toute leur complexité. Nous avons limité au maximum nos interventions pour privilégier la liberté de parole de nos interlocuteurs

, détaille Michal Matul, qui a supervisé les entretiens côté Emirats Arabes Unis.

Ces réunions ont ainsi permis de dégager de précieux enseignements, notamment sur l’importance vitale de l’envoi d’argent aux familles, le rôle prépondérant des femmes dans la gestion du budget familial, ou encore sur les objectifs des migrants économiques. En discutant avec ces personnes qui ont fait le choix de quitter leur pays natal, nous avons compris qu’elles avaient des aspirations élevées. Celles-ci concernent notamment l’éducation de leurs enfants, dont elles veulent qu’ils accèdent à un meilleur niveau de vie

, explique Michal Matul. Dans la région du Kerala, l’éducation représente d’ailleurs le deuxième poste de dépense de l’argent envoyé aux proches, après le budget consacré à la nourriture.

Avantage aux solutions digitales

Le deuxième objectif des focus groups était de tester auprès des participants une série de concepts d’assurance, et d’imaginer avec eux l’offre la mieux adaptée dans un esprit de co-création. Plusieurs solutions étaient présentées, avec différents types de couvertures, de niveaux de prix, ou encore mécanismes de souscription. Au fil des sessions, les équipes sur place ont pu tracer les contours des produits répondant aux attentes des différentes parties prenantes : un produit de prévoyance pour la personne expatriée, ainsi qu’une assurance couvrant de façon efficace les risques portant sur la santé de la famille.

Nous avons par ailleurs remarqué que l’un des premiers critères pris en compte par les personnes interrogées concernait l’accessibilité de l’offre. Pour beaucoup de participants, celle-ci est jugée plus importante que la question du prix, pourtant centrale. Au Kerala, nous avons constaté chez les familles une vraie appétence pour une solution digitale qui permettrait d’inclure directement le produit d’assurance au mécanisme de transfert d’argent. Cette préférence s’explique par une défiance de ces populations envers les agents d’assurance traditionnels en Inde

, souligne Quentin Gisserot. Une solution qui nécessiterait toutefois un temps d’adaptation aux migrants économiques, dont les focus groups ont montré la préférence pour les opérations en espèces.

L’une des convictions des équipes d’AXA Emerging Customers est la nécessité d’adosser l’offre d’assurance proposée aux migrants économiques à un partenaire spécialisé dans le transfert d’argent. Avec un objectif double : bénéficier de l’expertise d’un spécialiste du secteur et de son capital-confiance, mais aussi favoriser la tendance de la bancarisation des emerging customers. Les transferts d’argent informels en cash demeurent populaires, car ils sont plus rapides et moins coûteux qu’un transfert bancaire malgré une baisse des commissions prélevées par les banques. Mais cette pratique présente des risques

, explique Michal Matul. La campagne de démonétisation entreprise par le gouvernement indien a ralenti ces transferts non officiels, mais ceux-ci demeurent importants dans la région.

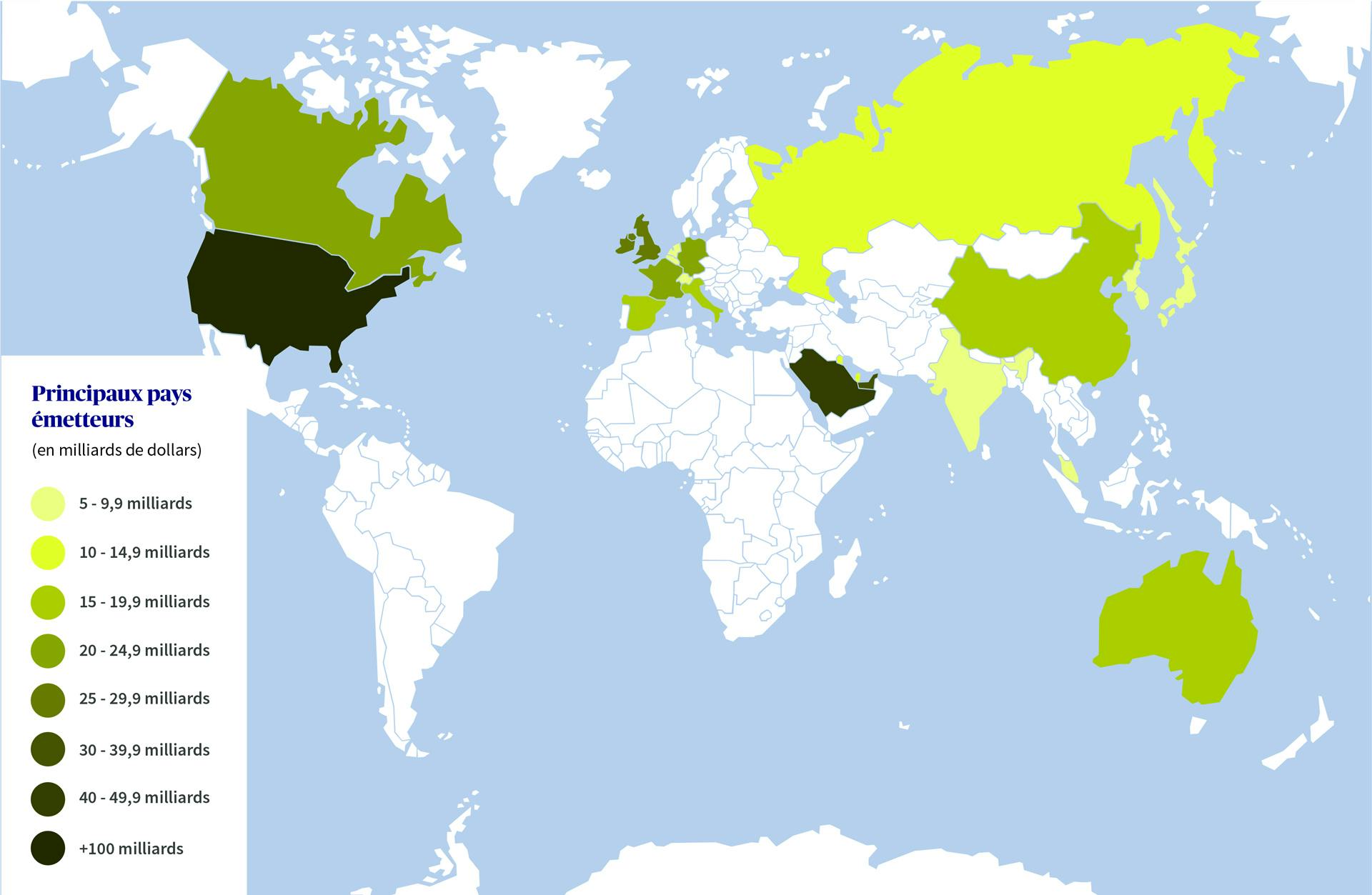

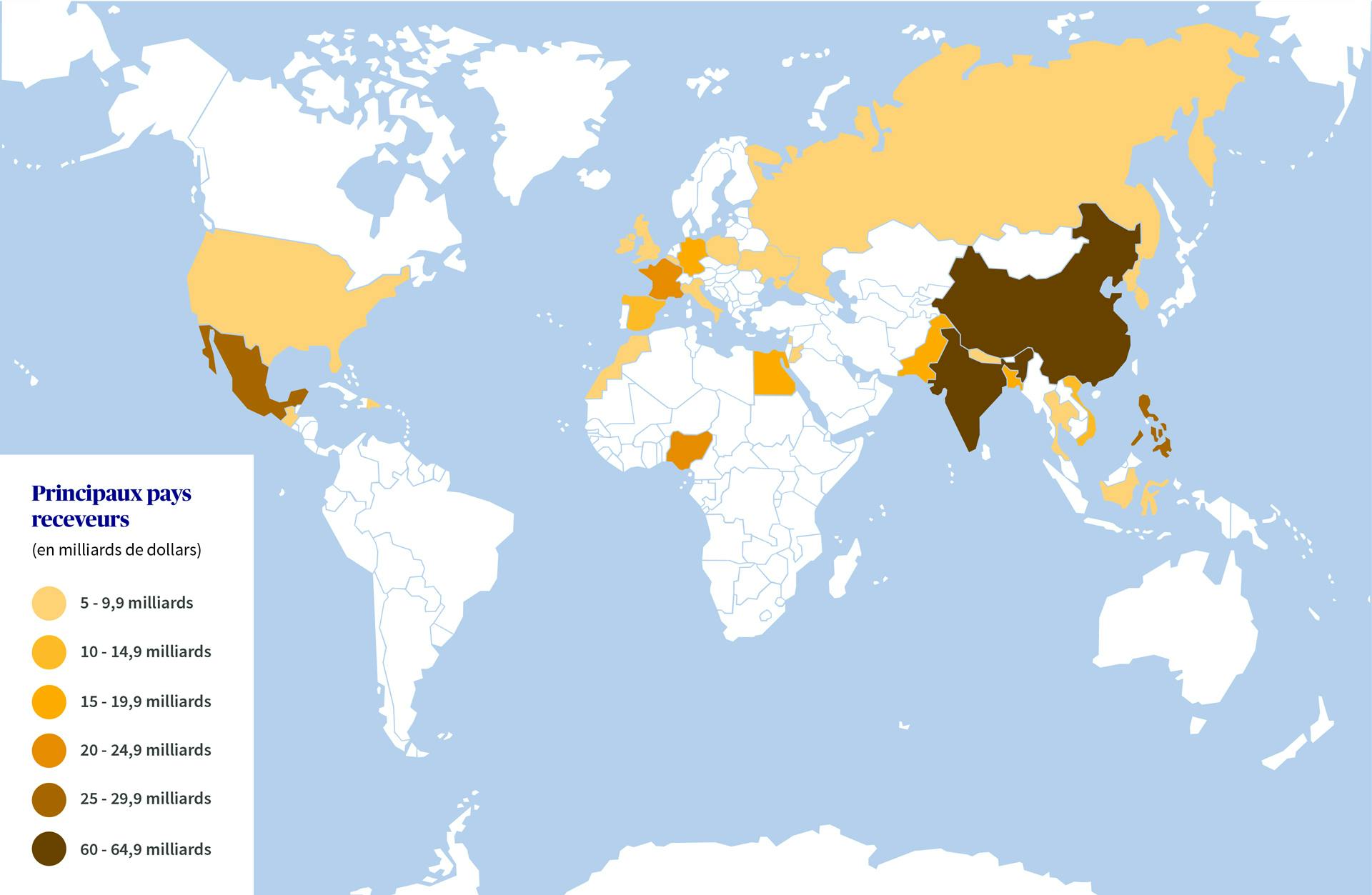

Une problématique mondiale

Si le corridor reliant la Péninsule Arabique à l’Inde est l’un des plus importants en volume, il est loin d’être le seul endroit où la problématique des migrants économiques rend nécessaire la mise en place de solutions adéquates. Partout dans le monde, la diversification des sources de revenus est l’une des caractéristiques majeures des emerging customers. Les migrants qui partent à l’étranger et envoient à leur famille des revenus réguliers constituent l’une des sources les plus importantes de revenus complémentaires

migrants qui partent à l’étranger et envoient à leur famille des revenus réguliers constituent l’une des sources les plus importantes de revenus complémentaires », remarque Garance Wattez-Richard. Les chiffres montrent d’ailleurs l’importance croissante de ce marché en constante progression : là où les migrants économiques ont expédié à peine plus de 100 milliards de dollars en 1995, ce chiffre atteignait près de 350 milliards en 2015.

Mots-clés:

Protéger ce qui compte